Il Private Equity funziona ancora senza "l'ossigeno" dei tassi a zero?

Per un decennio è stato il reindiscusso dei rendimenti, gonfiato dal denaro a basso costo. Ora che il vento macroeconomico è però cambiato, molti nodi stanno venendo al pettine.

Eppure, gli ETF su questa strategia continuano ad attirarecapitali. È inerzia o opportunità? Ho messo i dati a confronto per capire se il re è nudo.

Partiamo dalle basi:

L'MSCIWorld è la scelta di default, il puro 'Beta' di mercato. Il Private Equity è invece la promessa dell'Alpha.

I media ne parlano continuamente. Ma se togliamo il marketing e guardiamo i numeri, cosa resta?

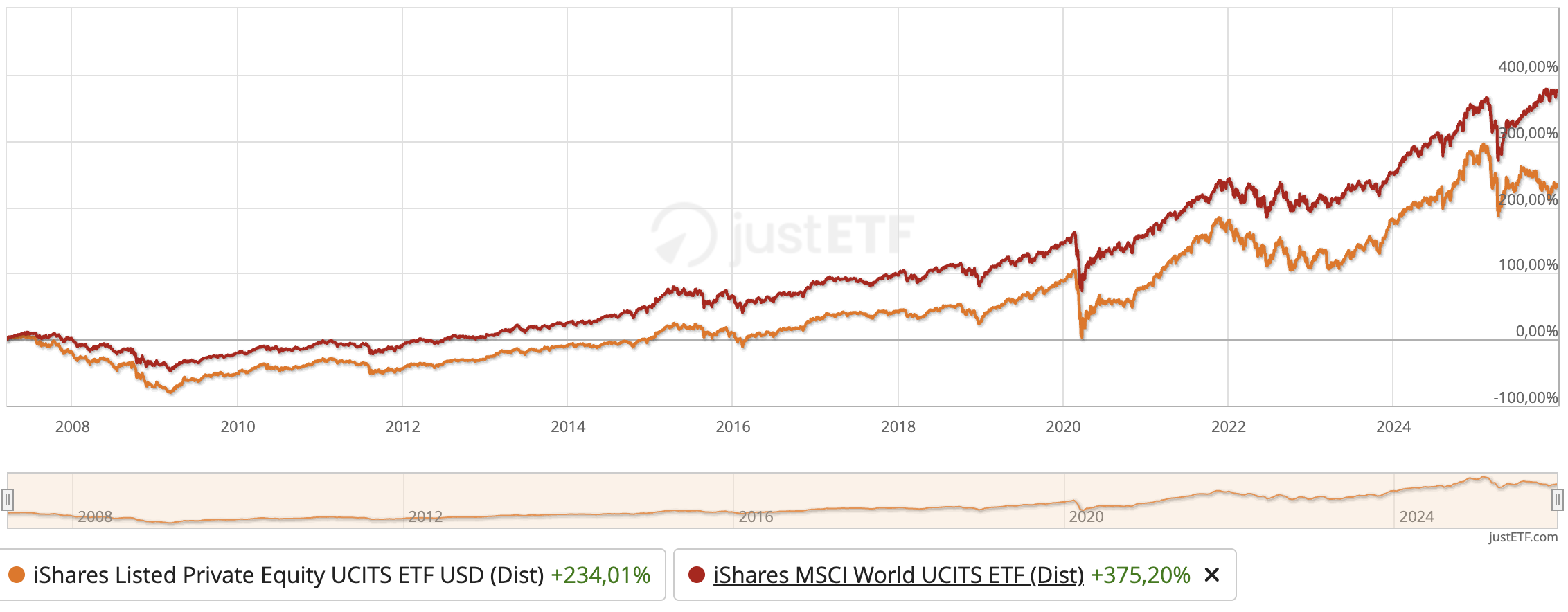

Ho messo a confronto diretto il più grande ETF sul Private Equity con il classico mercato globale.

E la risposta dipende totalmente da quandoanalizziamo il grafico. Prima di tutto, guardiamo sotto il cofano.

Il Private Equity quotato vive di dueleve fondamentali: 1. Premio di Illiquidità (teorico): Accedere ad aziende non presenti sui listini standard. 2. LeverageOperativo: L'uso massiccio del debito per moltiplicare il ROE.

Ed è qui che casca l'asino (o il tasso).

Negli ultimi 15 anni, il PE ha surfato l'onda dei tassi a zero. Debito gratis = valutazioni esplosive.

Oggi, con il costo del denaro che si è normalizzato, il modello scricchiola: nel 2025, l'ETF sul Private Equity ha perso il 9%, mentre l'MSCI World ha guadagnato il 7,7%.

Ma ecco il tema che divide gli analisti.

Se guardiamo il "lungo periodo" (dal 2007, pre-crisi): Vince l'MSCI World: +375% vs +234% del Private Equity. Chi ha comprato sui massimi pre-Lehman e ha tenuto, ha fatto peggio col PE.

MA...

Se spostiamo il punto di partenza al minimo della crisi (marzo 2009): Il Private Equity umilia il mercato: +1.458% vs +745%. Parliamo di un CAGR (rendimento annuo composto) del 18%. Mostruoso.

Il prezzo da pagare? Lo stomaco. Nessun pasto è gratis. Quell'extra-rendimento post-2009 è stato pagato con una volatilità brutale.

Il dato che fa tremare i polsi è il Maximum Drawdown durante la Grande Crisi Finanziaria: → MSCI World: -54% → Private Equity ETF: -80%

Un crollo dell'80% non è un numero su un Excel. È una devastazione psicologica.

Duenote a margine per i cacciatori di Yield: → Dividendi: Qui il PE vince. Yield attuale sopra il 3% (vs 1,5% World) e crescita delle cedole del +230% dal 2009. → Costi (TER): L'ETF sul Private Equity costa caro (0,75%) rispetto ai beta standard (0,05%). State pagando per la complessità.

Il verdetto? L'ETF sul Private Equity non è quindi "diversificazione magica". È una scommessa a leva sul ciclo economico e sui tassi.