Lateinamerika-Investments im Schatten der Monroe-Doktrin

Wer auf ein ruhigeres Jahr 2026 gehofft hatte, dem wurde bereits in der ersten Januarwoche klar: Wir werden uns aus Sicht der Kapitalmärkte vermutlich mit denselben Themen beschäftigen wie schon 2025 – allen voran der unberechenbaren Dynamik unter Donald Trump. Was 2025 die Märkte bewegt hat, wird auch dieses Jahr präsent sein, ergänzt um Ereignisse, die wir heute noch gar nicht prognostizieren können. Letztlich bleibt das Risiko der Preis für die historisch überlegenen Renditen des Aktienmarktes im Vergleich zu anderen Anlageklassen.

Wichtiger Disclaimer vorab: Wir betrachten die aktuelle Lage, insbesondere den US-Militäreinsatz in Venezuela, ausdrücklich aus der Perspektive der Finanzmärkte. Wir nehmen keine politische Einordnung oder Bewertung vor. Unser Fokus liegt auf den Kapitalmärkten und den Chancen sowie Risiken für dein Depot.

Historische Einordnung: Die Rückkehr zur „Monroe-Doktrin“

Der Paukenschlag zum Jahresbeginn 2026 markiert eine unmissverständliche Rückbesinnung auf die Monroe-Doktrin. Was 1823 unter Präsident James Monroe zunächst als defensive Absage an europäische Einmischungsversuche begann, entwickelte sich im Laufe des 20. Jahrhunderts zum Fundament für die US-Vormachtstellung auf dem gesamten amerikanischen Kontinent. Spätestens seit Theodore Roosevelt die Doktrin 1904 um ein explizites Interventionsrecht bei Instabilität ergänzte, entwickelte sie sich zur Basis für den Geltungsanspruch der USA.

Ein Blick in die Historie macht deutlich, dass diese Form der aktiven Einflussnahme der USA auf dem Kontinent keineswegs neu ist, sondern System hat:

1954 Operation PBSUCCESS: CIA-Sturz des Präsidenten in Guatemala.

1961 Invasion in der Schweinebucht: Ein gescheiterter Versuch der USA, die Regierung von Fidel Castro auf Kuba zu stürzen.

1983 Operation Urgent Fury: US-Invasion auf Grenada zur Absetzung der dortigen Militärregierung und zur Eindämmung des sowjetisch-kubanischen Einflusses.

1989 Operation Just Cause: US-Invasion in Panama zum Sturz des Machthabers Manuel Noriega und zur Sicherung des strategisch wichtigen Panamakanals.

Trump führt diese Politik also nicht neu ein, interpretiert sie aber im MAGA-Stil. Die Aussage Trumps „We are in charge” bringt es auf den Punkt: Mit diesen ungeschönten Worten zementieren die USA ihren uneingeschränkten Machtanspruch in ihrer Einflusssphäre. Doch ist das zu Ende gedacht? Kritiker warnen vor einem Öffnen der „Büchse der Pandora“. Wenn die USA Südamerika als ihren „Hinterhof” beanspruchen, könnte China sich ermutigt fühlen, gleiches für Taiwan zu beanspruchen. Auch die politischen Spannungen zwischen den USA und China dürften wieder zunehmen, da China, das große Mengen Öl aus Venezuela importiert, hier nun vor dem Aus stehen könnte und Alternativen (Stichwort Russland) suchen muss.

Die internationalen Börsen ließen sich vom Militäreinsatz der USA in Venezuela zunächst nicht beeindrucken, sondern starteten mit einer bemerkenswerten Resilienz sogar positiv in die erste volle Handelswoche des Jahres. Besonders positiv reagierten amerikanische Öl-Werte wie Chevron – auf die Hintergründe dieser Kursgewinne blicken wir im späteren Verlauf bei der Analyse des Energiesektors noch einmal im Detail.

Lateinamerika als „Value Play“: Günstig, aber nicht ohne Grund

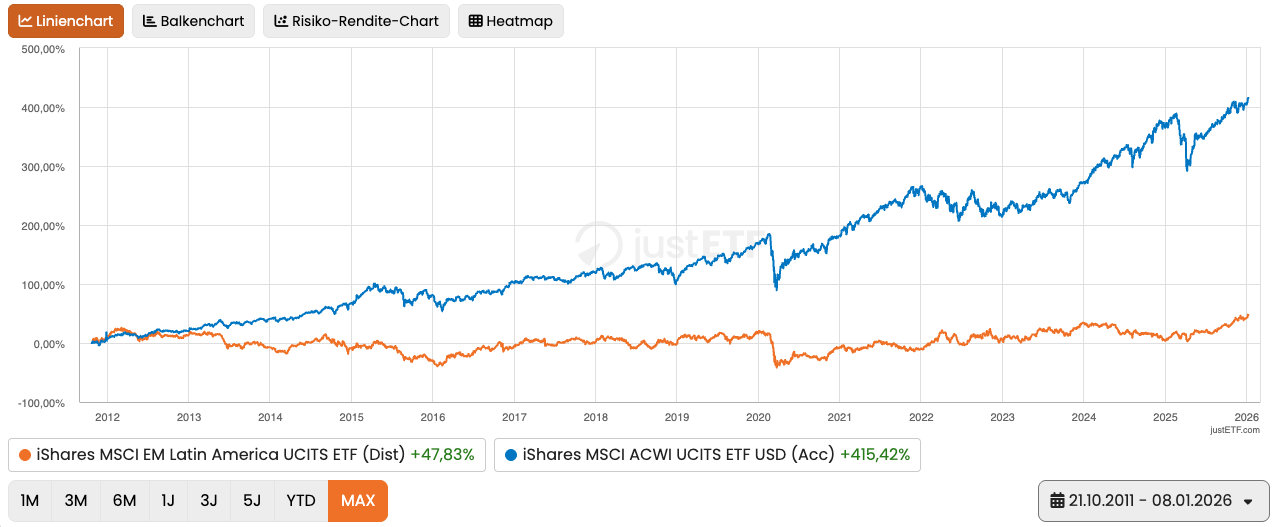

Lateinamerika wird oft als Value-Chance der Emerging Markets bezeichnet. Die Bewertungen sind im historischen und globalen Vergleich extrem niedrig, was ein enormes Kurspotential birgt, sollte sich das Sentiment drehen. Der Chart-Vergleich zwischen dem iShares MSCI EM Latin America (A0NA45) und dem iShares MSCI ACWI (A1JMDF) verdeutlicht die dramatische Underperformance der Region: Während der breite Weltmarkt seit Oktober 2011 um über 400 % zulegte, war mit Lateinamerika-Investments im gleichen Zeitraum schlichtweg nichts zu holen.

Um die aktuelle Unterbewertung zu verdeutlichen, hilft ein Blick auf die Kurs-Gewinn-Verhältnisse (KGV) der wichtigsten Indizes: Während der S&P 500 bei einem stolzen KGV von etwa 30 notiert und der breite MSCI World bei ca. 26 liegt, zeigt sich bei den Schwellenländern ein anderes Bild. Der gesamte MSCI Emerging Markets kommt auf ein KGV von etwa 17, während Lateinamerika mit einem KGV von lediglich ca. 12 besonders günstig wirkt.

Doch diese verlockend günstigen Preise haben einen handfesten Grund: Das hohe politische Risiko ist hier keine Theorie, sondern in den Kursen bereits tief eingepreist. Venezuela liefert dafür das wohl beste Lehrstück: Unter Nicolás Maduro und seinem Vorgänger Hugo Chávez wurde das Land – trotz seiner gewaltigen Ressourcen – über Jahrzehnte hinweg regelrecht zugrunde gewirtschaftet. Doch die Instabilität ist kein rein venezolanisches Phänomen. In vielen Teilen Lateinamerikas zerstören beispielsweise Korruption und politische Instabilität immer wieder das Vertrauen der internationalen Investoren.

Wer als Privatanleger trotz dieser Risiken in Lateinamerika investieren möchte, stößt bei der praktischen Umsetzung auf zusätzliche Hürden. Das beginnt bereits bei der globalen Gewichtung: Im breiten MSCI Emerging Markets Index ist die gesamte Region Lateinamerika aktuell mit lediglich knapp 7 % vertreten. Wer in einen klassischen MSCI ACWI investiert, gewichtet die Region mit weniger als 1 % in seinem Depot.

Wer hier aktiv eingreifen möchte und die Region gezielt aufstocken will, findet zwar aktuell vier ETFs auf drei verschiedene Indizes, doch die Auswahl täuscht über die folgenden strukturellen Mängel hinweg:

1. Geringe Diversifikation über Länder: Die verfügbaren Lateinamerika-ETFs (basierend auf Indizes wie dem MSCI Emerging Markets Latin America) bestehen zu knapp 60 % aus brasilianischen und 26 % mexikanischen Werten. Venezuela und viele weitere Länder sind in diesem Index gar nicht vertreten.

2. „Standalone Market” Argentinien: Interessante Turnaround-Stories wie Argentinien sind im MSCI Latin America nicht enthalten. Da es zudem keinen in Deutschland handelbaren Argentinien-ETF gibt, bleibt hier nur der Weg über riskantere Einzelaktien.

3. Häufig keine ETFs auf einzelne Länder: Ein direkter Zugriff auf den venezolanischen Markt ist über ETFs z.B. nicht möglich. Auch für viele andere Länder der Region fehlen in Deutschland handelbare ETFs.

Der Energiesektor: Öl-Rausch oder Preis-Druck?

Venezuela sitzt auf den größten Ölreserven der Welt (ca. 20 %). Die Fördermenge brach in den letzten Jahrzehnten von einst 7 % auf heute nur noch knapp 1 % der weltweiten Produktion ein. Washington plant nun den massiven Wiederaufbau der Ölwirtschaft.

Profiteure dieses Szenarios könnten vor allem US-Ölkonzerne wie Chevron sein, die noch vor Ort aktiv sind, während andere sich zurückzogen. Auch die Aktien von Ölausrüstern haben Anfang der Woche bereits reagiert.

Für Anleger gibt es verschiedene Wege, dieses Thema zu spielen:

1. Fokus auf Ölausrüster: Über den VanEck Oil Services ETF (A3D42Y) setzen Anleger auf die technologischen Wegbereiter der Branche. Der ETF ermöglicht die Partizipation an Unternehmen wie Hulliburton, die als unverzichtbare Partner für den großangelegten technischen Wiederaufbau der venezolanischen Anlagen gelten und somit unmittelbar von den anstehenden Investitionen profitieren könnten.

2. Klassische Energie-ETFs: Wer nicht auf Spezialisten, sondern auf die etablierten Branchenriesen setzen möchte, findet z.B. im iShares S&P 500 Energy Sector (A142NX) oder dem Xtrackers MSCI World Energy (A113FF) die passenden Basis-Investments. Während der iShares-ETF gezielt den amerikanischen Energiesektor abbildet, bietet das Xtrackers-Produkt einen breiteren Zugang zu den Energieunternehmen der Industrieländer weltweit.

Doch das „Drill baby drill“-Narrativ von Donald Trump birgt ein Paradoxon: Mehr Öl auf dem Weltmarkt könnte die Preise drücken, was wiederum die Gewinne der Produzenten schmälert. Erschwerend kommt hinzu, dass der Ölpreis zuletzt ohnehin bereits unter Druck stand. In einem solchen Umfeld niedriger Preise geraten auch die Ölausrüster unter Druck. Da die Exploration neuer Vorkommen bei sinkenden Notierungen weniger rentabel wird, kürzen die großen Energiekonzerne ihre Investitionen. Wo nicht gebohrt wird, werden auch keine Ausrüster benötigt – die Hoffnung auf einen Boom im Energiesektor könnte sich somit auch als Trugschluss erweisen.

Fazit für dein Depot: Ruhe bewahren in stürmischen Zeiten

Die aktuelle Lage zeigt: Öl- und Lateinamerika-Aktien sind billig, aber beides hat seine Gründe.

Was bedeutet das für dich?

1. Asset Allocation schlägt Prognose: Stelle dein Depot breit auf, so dass es für alle Szenarien gewappnet ist. Das Basisportfolio sollte stabil bleiben und nicht verändert werden. Wenn dich die aktuelle Entwicklung in Venezuela oder die damit verbundenen geopolitischen Spannungen besorgen, ist eine breite Streuung über verschiedene Anlageklassen hinweg dein wichtigstes Werkzeug. In diesem Sinne dienen beispielsweise Gold, Anleihen und eine ausreichende Cash-Quote als dein persönlicher Schutzschild, um die Volatilität im Depot effektiv zu senken und auch in stürmischen Phasen die nötige Ruhe zu bewahren.

2. Emotionskontrolle: Letztlich sitzt das größte Risiko für dein Vermögen oft direkt vor dem Bildschirm. Unsere eigenen Emotionen sind häufig der größte Feind einer rationalen Anlagestrategie. Hektische Verkäufe aus Panik oder die FOMO, einen Trend unbedingt mitnehmen zu müssen, erweisen sich meist als schlechte Ratgeber.

Wer Lateinamerika und den Energiesektor im Depot höher gewichten möchte, kann dies über die genannten ETFs umsetzen, sollte sich der damit verbundenen Risiken jedoch bewusst sein. Man muss sich dabei allerdings im Klaren darüber sein, dass man sich durch eine solche gezielte Auswahl von der Grundidee des rein passiven Investierens verabschiedet und stattdessen eine aktive Wette eingeht.