Comprare ai massimi è davvero un errore?

Vedere i mercati battere record su record spaventa. L'istinto ci dice di aspettare il "ritracciamento", ma la verità è che un prezzo alto, di per sé, non significa necessariamente che un asset sia "caro".

Per capire se stiamo pagando troppo, dobbiamo guardare sotto il cofano e analizzare il rapporto Prezzo/Utili (P/E). Ma attenzione: il P/E non è un oracolo, e usarlo male è facilissimo.

Le tre trappole del P/E

→ Il futuro non è scritto: La borsa guarda avanti (Forward P/E). Si basa sulle stime di crescita degli analisti, che per definizione possono essere smentite dai fatti.

→ La relatività dei settori: Un P/E di 30 può essere giustificato per un'azienda Tech in iper-crescita, mentre un P/E di 10 può segnalare un'azienda Value in declino strutturale.

→ L’inganno delle medie: Negli indici pesati sulla capitalizzazione, poche aziende giganti con valutazioni estreme possono falsare il dato complessivo, nascondendo opportunità nel resto del listino.

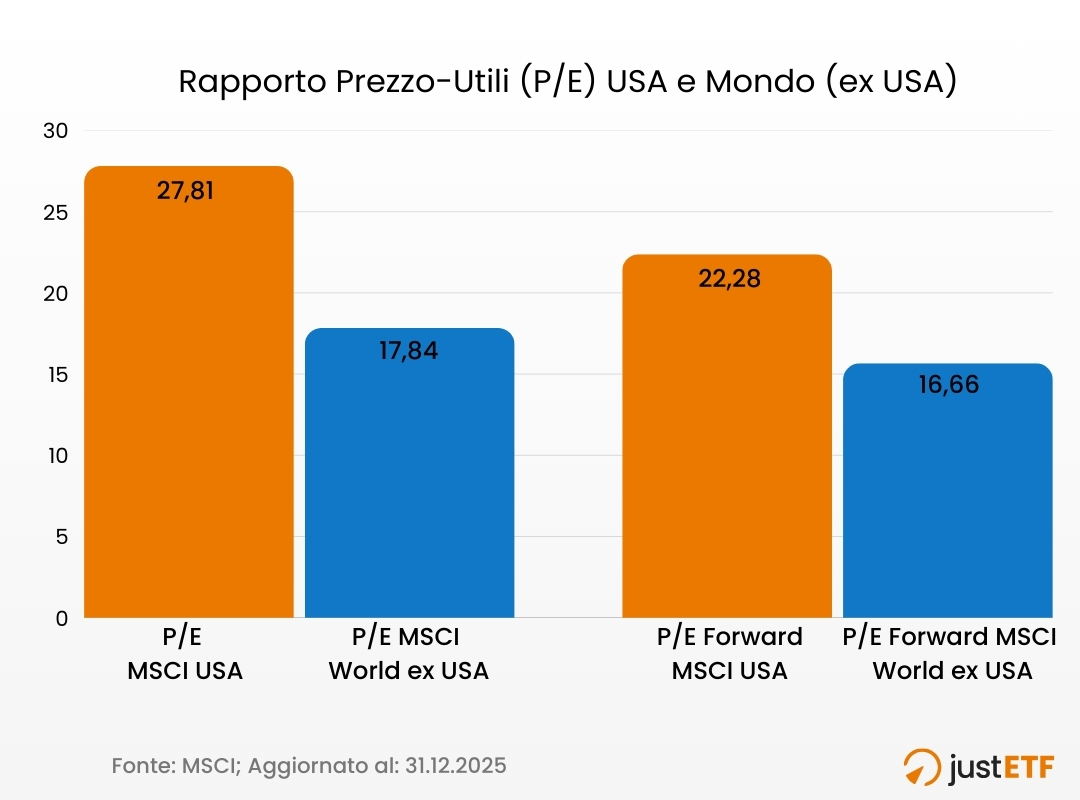

Oggi non tutto è "caro" allo stesso modo. Esiste un divario enorme tra gli USA e il resto del mondo sviluppato:

→ S&P 500 Top 20: Valutazioni decisamente calde. Parliamo di un P/E medio di 38,6.

→ MSCI USA (Intero mercato): Resta alto, intorno a 27,8.

→ Mid-Cap USA: Decisamente più interessanti, con un P/E vicino a 22.

→ Mondo (ex USA): Il resto del mondo sviluppato viaggia su valutazioni moderate, con un P/E di 17,8.

Nota bene: "Economico" non significa automaticamente "vincente". Molti ETF su settori o strategie Value hanno reso molto meno del mercato globale negli ultimi anni.

Il P/E serve quindi a orientarsi, non è un pilota automatico. Se la concentrazione e le valutazioni delle Top 20 americane ti preoccupano, non devi per forza vendere tutto.

La soluzione è, come sempre, la diversificazione: potresti valutare di ribilanciare il peso verso le Mid-Cap o verso i mercati internazionali (Europa e Giappone in testa), dove i fondamentali sono più in linea con le medie storiche.